L’actualité des marchés de l’énergie

Clôture des prix au 20 février 2026

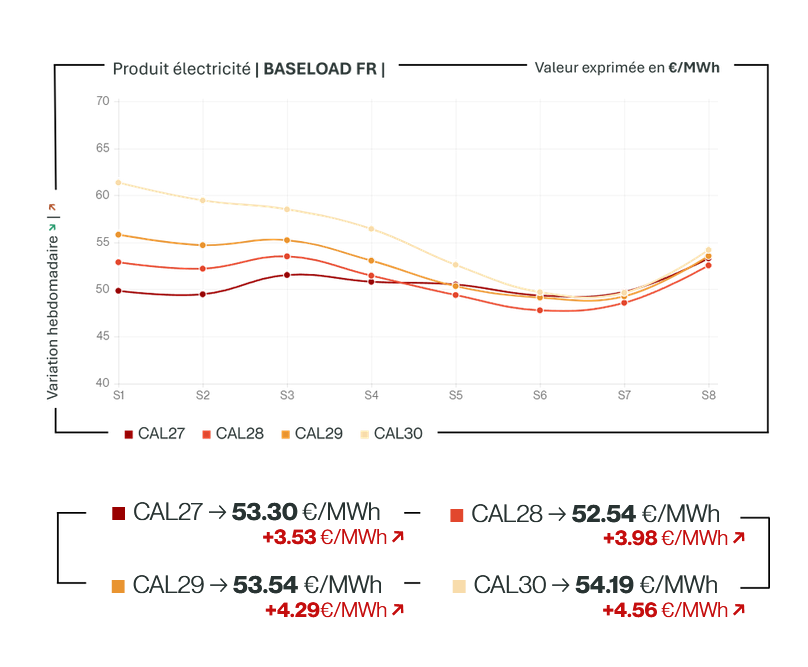

Marché de l’électricité

Électricité : Des prix trop bas pour être vrais

L’électricité française évolue aujourd’hui autour de 52–58 €/MWh sur la European Energy Exchange pour 2026. À première vue, tout semble sous contrôle. Les prix sont modérés, la volatilité contenue, et l’horizon dégagé. Mais sous cette surface apaisée se cache une équation plus fragile.

EDF n’a signé que 12 contrats d’allocation de production nucléaire (CAPN), représentant environ 6 TWh annuels — bien loin des 40 TWh envisagés pour prendre le relais de l’Arenh. Pourquoi si peu ? Parce que le marché valorise l’électricité à un niveau inférieur aux coûts estimés du parc nucléaire, situés entre 60 et 70 €/MWh. Autrement dit, les prix actuels traduisent une abondance perçue, pas une rentabilité assurée.

À court terme, cela crée des fenêtres de couverture intéressantes sur 3 à 5 ans. À moyen terme, la question devient structurelle : un système énergétique peut-il durablement fonctionner en dessous de ses coûts ? L’histoire économique est constante : lorsque les prix ignorent trop longtemps les fondamentaux, l’ajustement finit toujours par se produire..

Historique & Variations des prix de l’électricité

Source EEX - Power Futures BASE Year

À la une

Marché de l’électricité

Marché électrique européen : la tentation du grand chambardement

À Bruxelles, le débat gronde. La Commission européenne envisage de rouvrir le chantier du marché de l’électricité. Une idée qui hérisse Eurelectric. Pour son secrétaire général Kristian Ruby, le timing est mal choisi : l’Europe vient à peine d’achever une réforme d’ampleur. Changer encore les règles reviendrait à injecter de l’incertitude là où les investisseurs réclament de la visibilité.

Découpler le gaz : mirage ou nécessité ?

Des industriels comme Eurofer dénoncent des prix durablement trop élevés, indexés sur le gaz. Faut-il casser le thermomètre marginaliste ? Pour beaucoup d’acteurs, le problème n’est pas le mécanisme, mais la place du gaz dans la formation des prix.

Investissements sous tension

WindEurope redoute des interventions politiques qui figeraient les capitaux. La solution ? Généraliser les PPA et CFD pour sécuriser les revenus et lisser la volatilité.

Le gaz en repli, le temps en arbitre

Selon les projections sur le hub TTF, les prix du gaz sont orientés à la baisse. Or toute réforme prendrait au moins 18 mois.

Autrement dit : le marché aura peut-être corrigé seul ce que la politique veut précipiter.

L’essentiel, ailleurs en Europe

Marché de l’électricité

-

EDF encaisse la chute des prix de gros : l’Ebitda de sa branche trading recule de 30,5 %. Malgré une production nucléaire au plus haut depuis 2019, le recul des prix pèse sur la rentabilité.

-

La modulation croissante du parc pourrait coûter plus de 310 millions d’euros par an en maintenance. Adapter les réacteurs à la montée du solaire use les équipements et renchérit l’exploitation.

-

En Scandinavie, la sortie de Nasdaq redistribue les cartes. EEX et Nord Pool s’affrontent pour capter les volumes. Derrière la bataille technique, un enjeu clé : la liquidité, nerf de la guerre des marchés électriques européens.

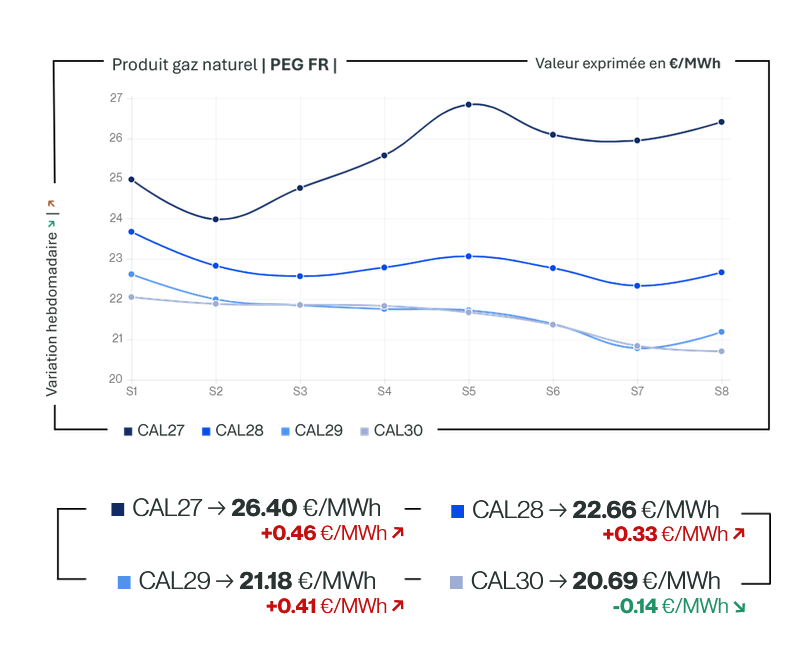

Marché du gaz naturel

Gaz : Douceur climatique, tension invisible

Les températures plus clémentes font refluer la demande et le TTF évolue autour de 30–34 €/MWh. Les flux de GNL sont soutenus, les arbitrages logistiques fonctionnent, et le marché semble retrouver un semblant de confort. Mais cette accalmie repose sur un socle étonnamment fragile.

Les stocks européens ne sont remplis qu’à un peu plus de 32 %, nettement sous les niveaux de l’an passé. En France, ils flirtent avec 21 %. Cela signifie qu’au moindre choc, vague de froid tardive ou incident d’approvisionnement, la réaction pourrait être brutale. Le marché n’est pas excédentaire, il est simplement confiant… pour l’instant.

S’ajoute une prime géopolitique diffuse. Les discussions entre Donald Trump et l’Iran maintiennent en arrière-plan le risque d’une perturbation du détroit d’Ormuz, par lequel transite près de 20 % du GNL mondial. Cette hypothèse suffit à rappeler que le plancher actuel n’est pas un ancrage, mais un compromis temporaire.

Historique & Variations des prix du gaz naturel

Source EEX - PEG Gas Year Future

À la une

Marché du gaz naturel

Gaz européen : le baril de poudre d’Ormuz

Il suffit parfois d’un goulet d’étranglement pour faire trembler un continent. Le détroit d’Ormuz, par où transite près de 20% du GNL mondial, redevient l’épicentre des inquiétudes.

Si Donald Trump mettait sa menace à exécution contre l’Iran, la fermeture du passage frapperait de plein fouet les cargaisons du Qatar et des Émirats arabes unis.

Le marché sous prime géopolitique

Le TTF évolue autour de 33 €/MWh. Encore loin des sommets hivernaux, mais déjà chargé d’une prime de risque. En cas d’escalade, les anticipations évoquent 40 à 60 €/MWh. Le gaz n’aime pas l’incertitude — et encore moins les missiles.

L’équation impossible

Durée d’un conflit ? Réaction des armateurs ? Riposte iranienne ? Trop d’inconnues pour modéliser finement. Mais une certitude : la volatilité serait immédiate.

Des fondamentaux plus mous

Hors scénario extrême, la fin de l’hiver et une demande en reflux limitent la pression. Une désescalade effacerait rapidement la prime actuelle.

Comme souvent, le marché price le pire… avant d’espérer le meilleur.

L’essentiel, ailleurs dans le monde

Marché du gaz naturel

-

La Norvège, premier fournisseur gazier de l’UE, appelle à investir davantage pour freiner le déclin annoncé de sa production. Avec 120,5 bcm produits en 2025 et encore d’importantes ressources, notamment en mer de Barents, Oslo veut sécuriser son rôle stratégique dans une Europe post-russe. Mais sans nouveaux projets proches des infrastructures existantes, la baisse sera mécanique.

-

Malgré des stocks limités à 23,5%, Berlin refuse d’intervenir. Le ministère de l’Économie, dirigé par Katherina Reiche, estime que le signal prix été/hiver reste suffisamment incitatif. Le traumatisme des 8,7 milliards d’euros dépensés après la guerre en Ukraine a laissé des traces : l’État n’agira qu’en dernier ressort.

-

Le gouvernement de Giorgia Meloni lance une réforme ambitieuse : baisse des coûts carbone pour les centrales thermiques, réduction de l’écart TTF-PSV, vente de stocks stratégiques et simplification massive des permis renouvelables. Objectif : restaurer la compétitivité industrielle tout en accélérant la transition. Un pari structurel, désormais suspendu au feu vert de Bruxelles.

Zoom sur l’énergie verte

Batteries : l’Europe change d’échelle

Le stockage d’énergie n’est plus un pari technologique, c’est un chantier industriel. Selon Aurora Energy Research, la capacité installée en Europe devrait passer de 17 GW en 2025 à plus de 80 GW d’ici 2030. Une multiplication par cinq en cinq ans, portée par la baisse rapide des coûts et par un besoin croissant de flexibilité dans des systèmes électriques de plus en plus décarbonés.

L’Allemagne reste le terrain de jeu favori des investisseurs, dopée par l’essor des renouvelables. Le Royaume-Uni suit, fort d’un marché déjà structuré. L’Italie consolide sa place grâce à son programme de soutien au stockage longue durée. Mais la surprise vient du sud-est : Roumanie et Bulgarie s’invitent dans le top 10, profitant d’un cadre politique plus favorable et de rendements attractifs.

En toile de fond, 24 milliards d’euros devraient être investis dans les batteries “quatre heures”. Reste un obstacle majeur : les contraintes de raccordement. L’argent est là, la technologie aussi ; le réseau, lui, doit suivre.

Solaire français : visibilité recherchée

Bonne nouvelle pour la filière : un appel d’offres de 300 MW en solaire sur toiture sera lancé en avril. Un signal positif, salué par Enerplan, mais encore insuffisant. Les professionnels attendent surtout de la visibilité sur les 3 GW supplémentaires promis cette année.

Dans un contexte budgétaire plus contraint, l’État entend réduire fortement le soutien public. La logique change : plus de concurrence, plus d’autoconsommation, moins de subventions. Les prix ont déjà reculé ces dernières années, notamment pour les projets au sol.

Le message est clair : le solaire doit désormais gagner en maturité économique. La transition continue, mais sous discipline financière.

ETS2 : Bruxelles verrouille le prix du carbone

Le Conseil de l’UE soutient les ajustements proposés pour le futur marché carbone des bâtiments et du transport (ETS2), prévu en 2028. Objectif : éviter une flambée des prix politiquement explosive.

Plus d’allocations pourront être libérées si les prix dépassent un certain seuil, et les mécanismes deviennent plus graduels afin d’éviter les chocs d’offre. Les analystes anticipent des prix bien inférieurs aux projections initiales.

En clair, l’Europe veut un signal carbone crédible… mais socialement soutenable.

Washington vs AIE : fracture énergétique

Le ton monte entre les États-Unis et l’Agence Internationale de l’Énergie. Le secrétaire américain à l’Énergie menace de retirer le soutien financier si l’agence persiste dans ses scénarios “net zéro”, jugés trop militants.

Derrière cette critique se joue un choix stratégique : sécurité énergétique et exportations de GNL contre priorités climatiques. Washington avertit aussi que le mécanisme carbone aux frontières européen pourrait freiner ses exportations de gaz.

Au fond, le débat dépasse l’AIE : il révèle une fracture croissante entre deux visions du futur énergétique mondial.

Issues de notre collaboration de long terme avec Capitole Énergie, partenaire reconnu du secteur, ces analyses alimentent notre dispositif de veille et notre démarche de partage d’expertise sectorielle.