L’actualité des marchés de l’énergie

Clôture des prix au 10 avril 2026

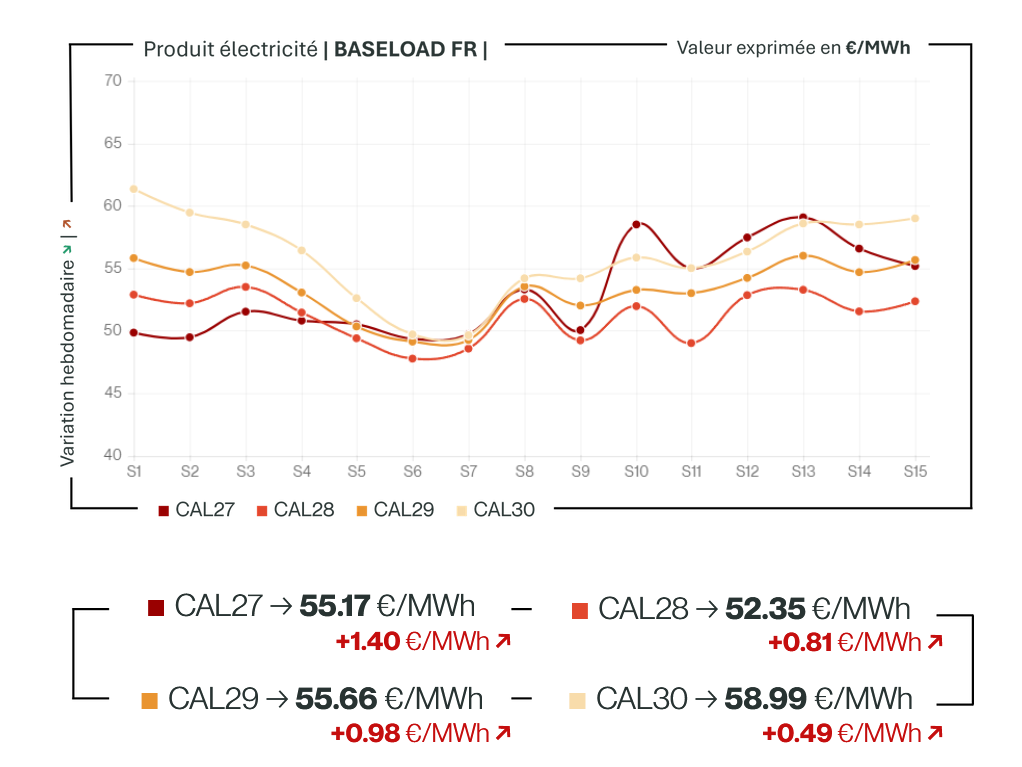

Marché de l’électricité

Transition accélérée, dépendance prolongée : le grand écart européen

Le plan Lecornu est une rupture de doctrine, pas un ajustement marginal. Doubler les aides publiques, bannir les chaudières gaz dans le neuf dès fin 2026, viser un million de pompes à chaleur par an et deux voitures électriques sur trois d’ici 2030, c’est politiquement courageux et économiquement cohérent. Mais la fenêtre entre l’annonce et l’effet réel se compte en années. Et dans cet intervalle, la contradiction opérationnelle reste entière.

En un trimestre, l’Europe a versé 2,9 Mds€ à la Russie pour son GNL, davantage qu’au T1 2025, grâce à la prime de guerre offerte par la crise iranienne. L’UE absorbe 97 % des livraisons de Yamal Arctic LNG sans avoir exercé le moindre levier commercial sur cette dépendance. L’Europe finance simultanément la reconstruction de ses capacités énergétiques et la guerre qui justifie cette reconstruction.

Sur le marché carbone, le contraste avec le gaz est saisissant : les EUA tiennent autour de 71,55 €/t malgré la détente géopolitique, les positions longues remontent à 32,8 millions de tonnes. Le marché carbone dit ce que les prix spot ne disent pas encore : les anticipations structurelles restent intactes.

Historique & Variations des prix de l’électricité

Source EEX - Power Futures BASE Year

À la une

Marché de l’électricité

La France branche le compteur

Le choc iranien comme déclencheur

Quand Hormuz se ferme, les factures françaises s’envolent. Le Premier ministre Lecornu l’a dit sans détour : importer du gaz, c’est importer les crises des autres. La réponse : remplacer 85 TWh de gaz, 20% des importations actuelles, par de l’énergie domestique d’ici 2030, via l’électrification du chauffage et des transports.

Les chiffres qui claquent

Interdiction des chaudières gaz dans les nouvelles constructions dès cette année. Deux millions de logements sociaux basculés vers l’électrique d’horizon 2050. Un million de pompes à chaleur par an visé en 2030. Deux voitures neuves sur trois électriques à la fin de la décennie. Et une enveloppe d’aides publiques doublée : de 5,5 à 10 milliards d’euros annuels.

Le signal-prix, nerf de la guerre

Les experts accueillent favorablement le plan, mais pointent l’essentiel : sans visibilité sur le coût futur de l’EU ETS 2, les consommateurs industriels n’arbitreront pas spontanément vers l’électrique. Le prix reste le meilleur lobbyiste.

Tout-électrique : piège ou salut ?

NegaWatt tempère l’enthousiasme : l’urgence ne doit pas mener à une électrification précipitée. Les économies d’énergie restent indispensables. Réflexe de bon sens ou frein idéologique ? Le débat ne fait que commencer.

L’essentiel, ailleurs en Europe

Marché de l’électricité

-

La présidente de la CRE, Emmanuelle Wargon, tire la sonnette d’alarme sur le nouveau paquet européen sur les réseaux. Laisser la Commission valider des projets d’interconnexion contre l’avis d’un régulateur national ? « Dangereux », tranche-t-elle. En cause aussi : la redistribution des revenus de congestion vers un pot commun européen, qui ferait payer certains consommateurs nationaux pour des infrastructures dont ils ne bénéficieraient pas. La Suède avait déjà menacé de geler ses nouvelles interconnexions. Le bras de fer avec Bruxelles s’intensifie.

-

Fortum, CEZ, MVM Paks et Slovenske Elektrarne s’allient à Framatome pour développer un combustible 100% européen pour les réacteurs VVER, héritage soviétique encore très présent dans l’UE (19 unités en service). Objectif : couper définitivement le cordon avec Moscou sur toute la chaîne de valeur du nucléaire. Premières livraisons régulières envisagées au début des années 2030.

-

Londres et Rolls-Royce ont officialisé le lancement des petits réacteurs modulaires à Wylfa, au pays de Galles. Historique sur le papier, prudent dans les faits. La décision finale d’investissement n’est pas attendue avant la fin de la décennie, la certification du design pas avant 2027. Et la question qui fâche persiste : combien sera dépensé avant que le projet soit réellement confirmé ?

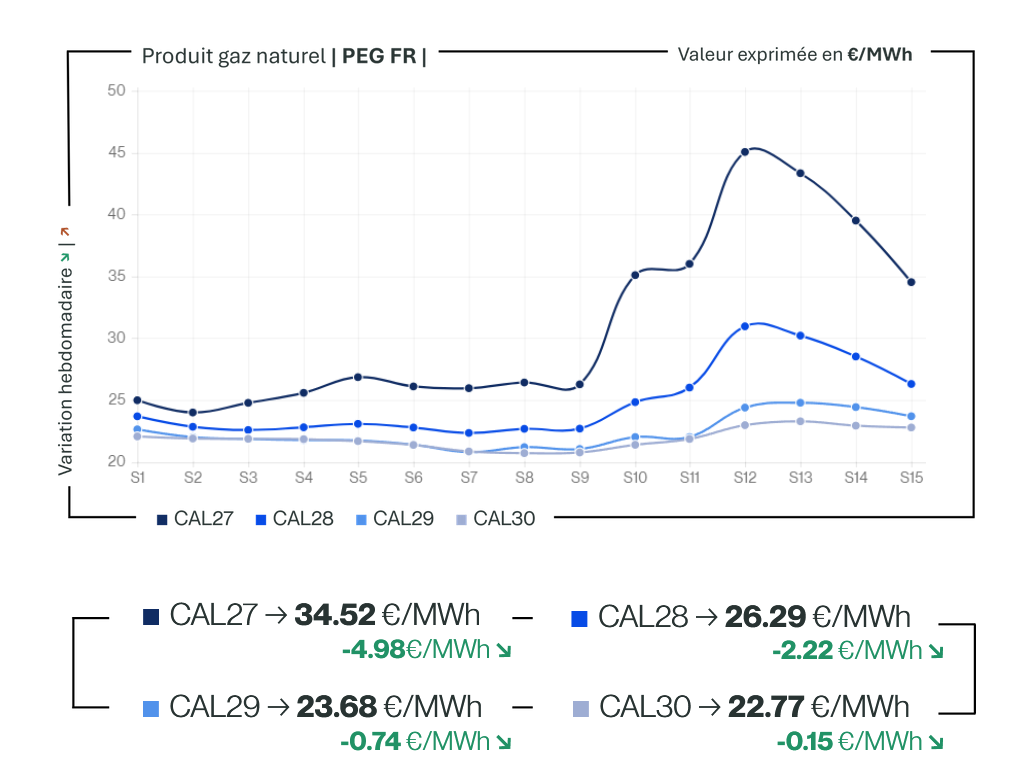

Marché du gaz naturel

Détente des prix, stress structurel : le marché du gaz reste sous pression

Le PEG 2027 a chuté pour revenir autour de 38–40 €/MWh après l’annonce du cessez-le-feu. Ne pas confondre soulagement et rééquilibrage. Les niveaux d’avant-conflit étaient à 28 €/MWh, on en est encore loin. Et surtout, rien de structurel n’a changé : le GNL qatari reste à l’arrêt, avec plusieurs mois nécessaires avant tout retour à pleine capacité ; les stocks européens stagnent à 30 %, soit six points de moins qu’un an plus tôt ; les flux norvégiens et la météo clémente offrent un répit temporaire, pas un amortisseur durable.

Le marché n’anticipe plus un choc passager. Il price un environnement durablement contraint. Le charbon continue de jouer son rôle d’amortisseur, API2 autour de 117,5 USD/t, marges électriques charbon à -8,45 €/MWh contre -24,3 €/MWh pour le gaz en Allemagne, mais les stocks ARA reculent et la visibilité à moyen terme se rétrécit.

Chaque fenêtre d’accalmie sur le PEG reste ce qu’elle a toujours été depuis le début de cette crise : une opportunité de couverture, pas un signal de retournement.

Historique & Variations des prix du gaz naturel

Source EEX - PEG Gas Year Future

À la une

Marché du gaz naturel

La Russie revient par la porte de derrière

TurkStream, le pipeline qui ne dort jamais

Au premier trimestre 2026, les exportations gazières russes vers l’Europe ont progressé de 10%, soit 5 Gm³ supplémentaires. Le froid de janvier-février a dopé la demande en Hongrie et en Grèce, portant le flux via TurkStream 2 à 54 Mm³/jour en moyenne. Gazprom en profite pour accélérer : le champ de Semakovskoye monte de 7,5 à 12 Gm³/an.

Le vote hongrois, arbitre inattendu

Budapest élection oblige, l’avenir du contrat russe jusqu’en 2036 (6,5 Gm³/an) dépend du scrutin. Une victoire de l’opposition Tisza signifierait une diversification progressive vers le GNL et les interconnexions européennes, sans rupture brutale mais avec une trajectoire claire d’émancipation vis-à-vis de Moscou.

2027, l’horloge tourne

L’UE a acté en décembre 2025 la fin de toutes les importations russes, GNL et gazoduc, au 30 septembre 2027. Le rebond actuel des flux russes illustre une contradiction fondamentale : l’Europe dépend encore de ce qu’elle s’interdit officiellement de vouloir.

L’essentiel, ailleurs dans le monde

Marché du gaz naturel

-

Entso-G sonne l’alarme : dans un scénario de GNL contraint cet été, les stocks européens n’atteindraient que 76% au 1er octobre, loin de l’objectif réglementaire de 90%. Il faudrait 86 Gm³ de GNL, un record absolu, pour y parvenir. Et si TurkStream venait à s’interrompre simultanément ? La jauge tomberait à 70%. Les stocks sont actuellement à 28,77%, contre 59% à la même période en 2024. La marge est mince, la saison d’injection décisive.

-

La Commission européenne va assouplir « prochainement » ses règles sur les émissions de méthane pour ne pas bloquer les négociations contractuelles de GNL. Le message est pragmatique : en période de crise d’approvisionnement, les pénalités pouvant atteindre 20% du chiffre d’affaires annuel à partir de janvier 2027 risquent de dissuader les fournisseurs américains et qataris. La sécurité d’approvisionnement prime, temporairement, sur la rigueur réglementaire.

-

un mois après le cyclone Narelle, Chevron a remis en service le train 1 de Wheatstone : 50% de la capacité retrouvée (12,1 Gm³/an au total). Le train 2 reste en réparation pour « plusieurs semaines ». Woodside reprend également ses opérations sur North West Shelf après dix jours d’arrêt. Le GNL australien, 18% de l’offre mondiale, se remet progressivement en marche, mais chaque semaine perdue pèse sur un marché mondial déjà asphyxié.

-

Nouveau choc côté offre. Un cyclone tropical a endommagé l’usine GNL de Wheatstone (Chevron, 12,1 Gm³/an), repoussant le retour à pleine capacité de « plusieurs semaines ». L’Australie représente 18% de l’offre mondiale de GNL, tout arrêt, même partiel, se répercute directement sur un marché déjà asphyxié par la fermeture d’Ormuz.

Zoom sur l’énergie verte

Guerre, watts et urgence

« Black April » : l’IEA sonne l’alarme

Fatih Birol ne mâche pas ses mots. Le directeur de l’Agence Internationale de l’Énergie prédit une transformation profonde et rapide des systèmes énergétiques mondiaux sous l’effet de la guerre au Moyen-Orient. Son verdict : le choc est « plus sévère que ceux de 1973, 1979 et 2022 réunis. » Avril sera pire que mars. Le nucléaire, les SMR et les véhicules électriques devraient en sortir grands gagnants. La France tire son épingle du jeu. L’Allemagne, bien moins.

Solaire français : EDF coupe le courant

Dès le 14 avril, EDF OA cessera d’injecter sur le réseau 842 MW solaires et éoliens dès que les prix spot passeront sous -0,11 €/MWh. Une mécanique simple, une logique implacable : pourquoi produire à perte ? L’objectif est d’atteindre 7,4 GW sous ce régime d’ici quelques semaines. La lutte contre les prix négatifs entre enfin dans le concret.

Rotterdam-Anvers : l’hydrogène fait le pont

Gasunie et Fluxys s’associent pour construire d’ici 2030 un pipeline hydrogène bidirectionnel entre les Pays-Bas et la Belgique, reliant deux des plus grands hubs industriels d’Europe du Nord-Ouest. Une infrastructure clé dans la construction d’un réseau européen de 58 000 km à l’horizon 2040. Le marché de l’hydrogène se construit brique par brique et cette fois, littéralement.

Italie : 10 GW solaires en un an, si la volonté politique suit

Italia Solare présente un plan d’urgence ambitieux : 10 GW supplémentaires en douze mois, sans artificialisation des sols, via toitures et « ceintures solaires ». Le secteur dit être prêt. Les ménages pourraient réduire leur facture de 70 %. Il ne manque qu’une chose : un gouvernement qui appuie sur l’accélérateur. Pour l’instant, silence radio de Rome.

Issues de notre collaboration de long terme avec Capitole Énergie, partenaire reconnu du secteur, ces analyses alimentent notre dispositif de veille et notre démarche de partage d’expertise sectorielle.