L’actualité des marchés de l’énergie

Clôture des prix au 13 février 2026

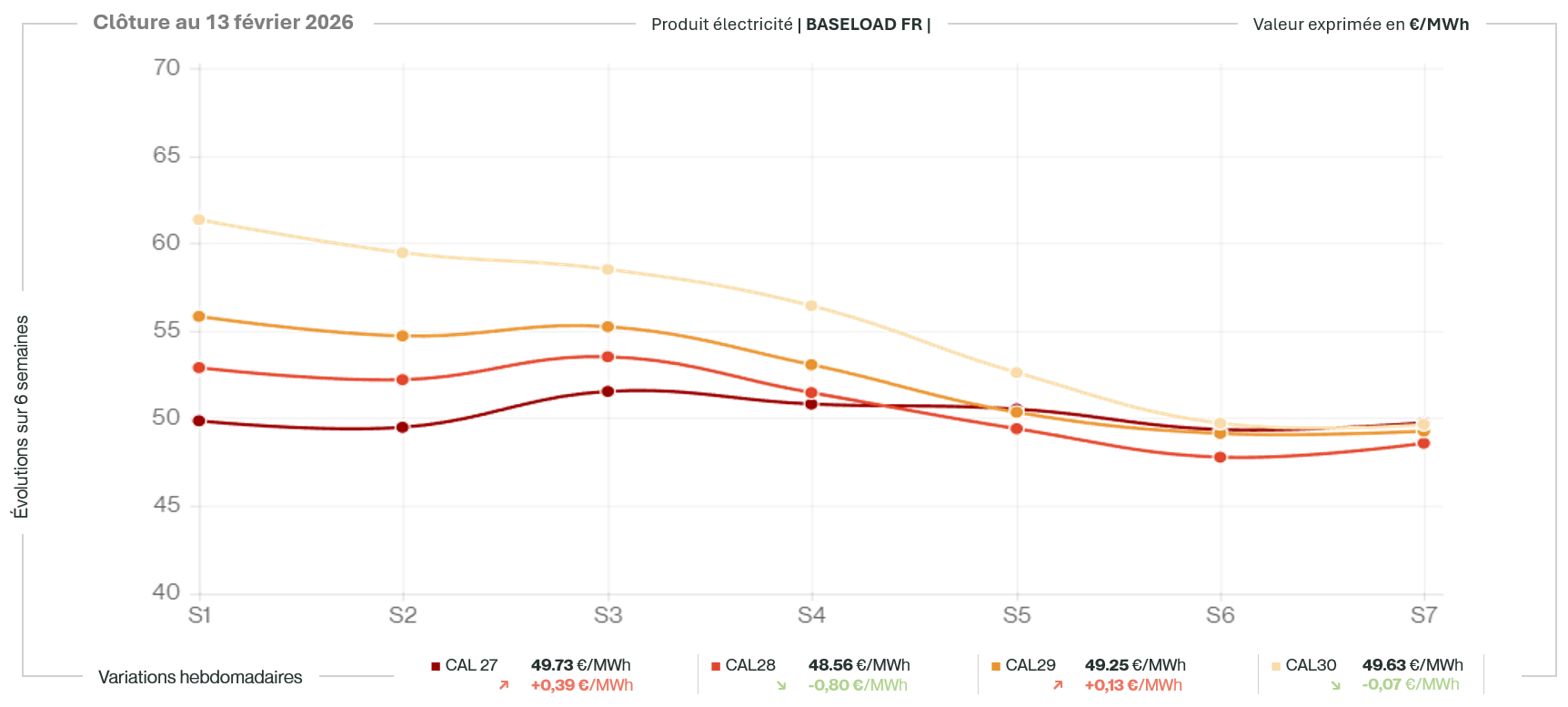

Marché de l’électricité

Électricité : entre discipline nucléaire et tensions fossiles

Le marché électrique européen évolue dans une zone de fragilité maîtrisée. D’un côté, le signal carbone s’est brutalement détendu. Le contrat européen de quotas d’émission a glissé vers 70–75 €/t après des prises de position politiques en Allemagne, révélant à quel point le CO₂ est devenu un actif éminemment politique. Ce recul reste technique : la trajectoire de raréfaction des quotas demeure intacte. Mais le message est clair : au-delà d’un certain seuil, l’intervention publique redevient une variable crédible.

Dans le même temps, le charbon API2 se maintient au-dessus de 104–106 $/t, soutenu par des annonces de réduction de production en Indonésie et par un regain ponctuel de génération thermique en Allemagne. Le spread charbon-gaz a temporairement redonné de l’oxygène aux centrales fossiles, rappelant que, dans un système sous tension, les arbitrages restent pragmatiques.

Face à cette volatilité, la nouvelle Programmation pluriannuelle de l’énergie trace une ligne de stabilité : relance du nucléaire, renouvelables recalibrés, priorité à la sécurité d’approvisionnement.

Historique & Variations des prix de l’électricité

Source EEX - Power Futures BASE Year

À la une

Marché de l’électricité

France 2035 : le grand retour du nucléaire

La France assume un virage stratégique. Dans sa nouvelle feuille de route énergétique, présentée par le Premier ministre Sébastien Lecornu, l’État relève l’ambition nucléaire et ajuste le tempo des renouvelables.

Message clair : sécuriser la souveraineté électrique avant tout.

Atome renforcé

Six nouveaux EPR2 sont confirmés, même s’ils ne produiront pas avant 2038. D’ici 2030, l’exécutif vise 380 à 420 TWh nucléaires, contre 320 TWh en 2023. Surtout, le projet de fermeture de 14 réacteurs est abandonné.

Le parc existant devient la colonne vertébrale de la transition, garantissant stabilité des prix et indépendance.

Renouvelables pragmatiques

Le solaire atteindrait 55 à 80 GW en 2035, l’éolien terrestre 35 à 40 GW, et 15 GW en mer. Des objectifs revus, jugés plus réalistes après l’emballement récent.

L’hydrogène bas-carbone (8 GW) et le biométhane complètent l’équation.

Transition industrielle

Avec 100 milliards d’euros investis dans les réseaux et 120 000 emplois attendus, la transition se veut industrielle autant qu’écologique.

L’électricité décarbonée pourrait frôler 700 TWh en 2035 : la France électrifie son avenir.

L’essentiel, ailleurs en Europe

Marché de l’électricité

-

La nouvelle PPE pourrait n’être qu’une étape. Une clause de revoyure en 2027 permettra d’ajuster les objectifs selon la demande et les prix. Pour certains juristes, c’est une flexibilité bienvenue ; pour d’autres, une fragilité politique. Le Rassemblement National envisage une saisine du Conseil d’État, dans un contexte pré-présidentiel tendu.

-

À Anvers, Ursula von der Leyen a dénoncé une anomalie : l’électricité serait taxée quinze fois plus que le gaz. La Commission européenne presse les États de réduire ces prélèvements et d’utiliser davantage les recettes carbone pour soutenir l’industrie.

-

Le système carbone européen divise. Défendu par Ursula von der Leyen, critiqué par certains dirigeants, l’Union européenne débat de son avenir. Son marché du carbone, pilier climatique, devra évoluer pour concilier compétitivité industrielle et neutralité carbone à horizon 2050.

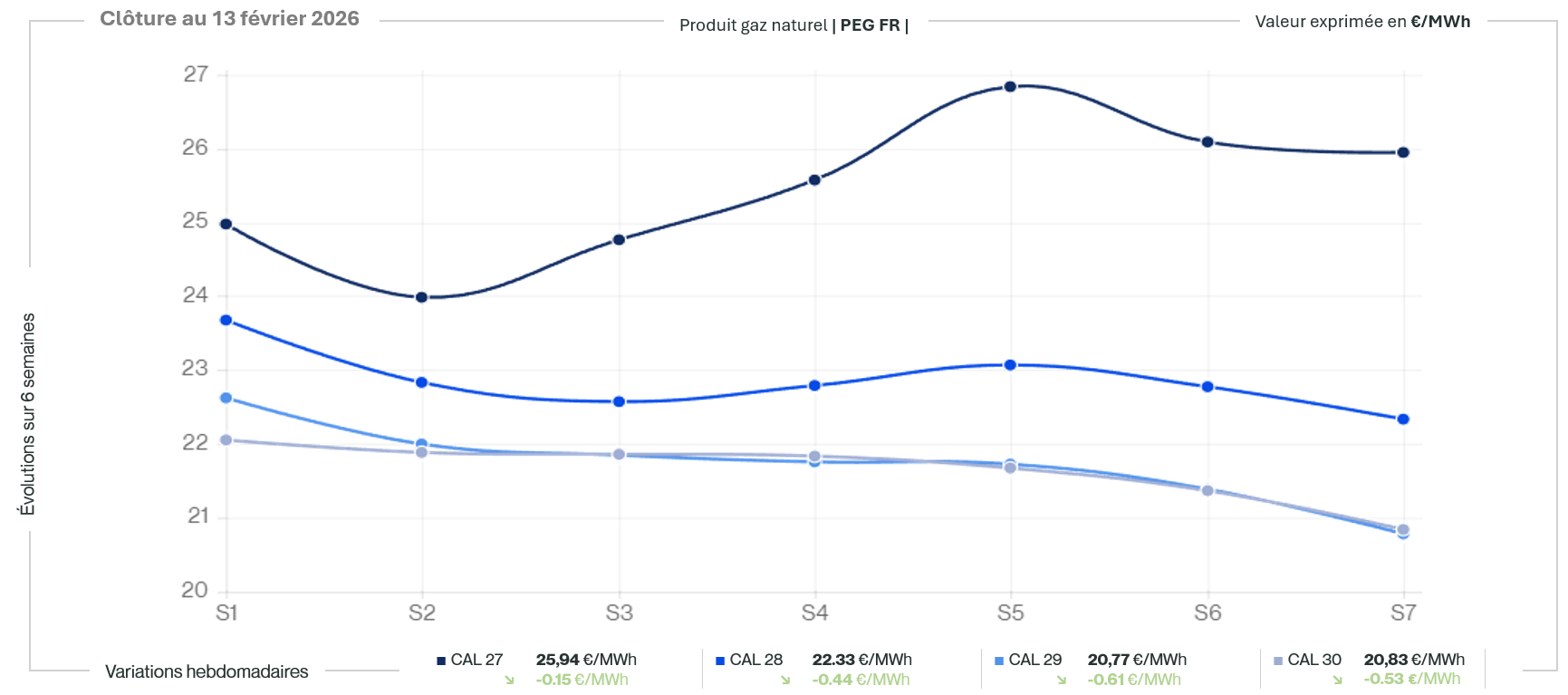

Marché du gaz naturel

Gaz : accalmie des prix, tension des fondamentaux

Le marché gazier européen donne l’illusion d’un apaisement. Le TTF oscille autour de 31–33 €/MWh, aidé par des températures moins rigoureuses et des flux stables en provenance de Norvège et d’Algérie. Les arrivées de GNL, notamment américaines, offrent un coussin appréciable. Mais derrière cette façade plus sereine, la réalité des stocks raconte une autre histoire.

Les réserves européennes ne dépassent guère 35–36 %, contre près de 48 % l’an dernier à la même période. En Allemagne, elles tombent autour de 25 %. Autrement dit, l’Europe pourrait terminer l’hiver sur des niveaux parmi les plus bas depuis plusieurs années. La moindre vague de froid tardive ou tension logistique suffirait à réactiver une prime de risque.

À moyen terme, l’expansion des capacités mondiales de GNL constitue un facteur rassurant. Pourtant, la concurrence asiatique reste latente : un hiver simultanément rigoureux en Europe et en Asie ferait rapidement basculer les arbitrages. Le marché respire, oui, mais il respire court. Dans cet environnement, attendre peut coûter plus cher que sécuriser.

Historique & Variations des prix du gaz naturel

Source EEX - PEG Gas Year Future

À la une

Marché du gaz naturel

L’électricité européenne à l’heure du doute

À Alden Biesen, les dirigeants européens ont rouvert un débat que l’on croyait clos : faut-il découpler le prix de l’électricité de celui du gaz ? Sous le système actuel du « merit order », la dernière centrale appelée – souvent à gaz – fixe le prix pour tous.

Une mécanique rationnelle en théorie, mais politiquement explosive quand le gaz flambe.

Ursula von der Leyen a promis des options pour mars, sans garantir de révolution. Car toucher au design de marché, réformé en juillet 2024 après la crise de 2022, serait un chantier long et sensible.

Le vrai nœud : le gaz

Des industriels italiens plaident pour la réforme. Pourtant, plusieurs études suggèrent que le problème n’est pas la règle… mais le coût du gaz lui-même. Découpler reviendrait surtout à redistribuer la facture.

Réseaux sous tension

Autre angle mort : les infrastructures. Faute de réseaux adaptés, l’électricité bon marché – renouvelable ou nucléaire – ne circule pas efficacement. Le « grids package » européen vise à lever ces goulets d’étranglement, mais ses effets prendront du temps.

L’exemple espagnol

L’Espagne montre qu’une montée en puissance rapide du solaire et de l’éolien peut atténuer la corrélation au gaz. La transition énergétique reste, au fond, la réforme la plus structurelle.

L’essentiel, ailleurs dans le monde

Marché du gaz naturel

-

Avec des réserves tombées à 26 %, l’Allemagne affronte un paradoxe : les prix d’été dépassent parfois ceux d’hiver sur le hub Title Transfer Facility, décourageant le remplissage. Le groupe Uniper alerte : sans incitations durables, les stocks pourraient rester dangereusement bas d’ici 2027. Berlin hésite entre intervention stratégique et confiance au marché.

-

Les discussions entre États-Unis et Iran placent Ankara en position charnière. Toute perturbation des flux iraniens pousserait la Turquie à capter davantage de GNL atlantique, soutenant mécaniquement les prix européens. Le risque ultime ? Un blocage du détroit d’détroit d’Ormuz, artère vitale du commerce mondial de gaz.

-

Selon Ember, la géothermie pourrait remplacer 42 % de la production fossile européenne. Stable, pilotable, compétitive sous 100 €/MWh, elle séduit des pays comme la Hongrie ou la Pologne. Longtemps limitée par la profondeur de forage, elle bénéficie désormais de percées technologiques. L’énergie du sous-sol pourrait bien devenir l’arme silencieuse de la transition.

Zoom sur l’énergie verte

Du soleil à l’hydro : l’Europe face à son électricité

Solaire & éolien : la grande accélération sous conditions

Le gouvernement appuie sur l’accélérateur. Jusqu’à 16 GW d’appels d’offres seront lancés cette année, avec un premier signal dès la semaine prochaine : 300 MW pour le photovoltaïque sur bâtiments. Dans le sillage de la nouvelle Programmation pluriannuelle de l’énergie, présentée par Roland Lescure, la France vise 55 à 80 GW de solaire et 35 à 40 GW d’éolien terrestre d’ici 2035, sans oublier 15 GW en mer.

Mais derrière l’affichage volontariste, des ajustements sont déjà prévus. Les volumes solaires de 2029-2030 dépendront de la trajectoire de consommation électrique. L’éolien en mer verra sa répartition revue pour réduire les coûts, le flottant étant jugé trop onéreux. Quant à l’éolien terrestre, la priorité donnée à la « remotorisation » des parcs existants se heurte à des contraintes réglementaires… et militaires. Le secteur oscille ainsi entre soulagement et prudence, certains dénonçant un solaire devenu « variable d’ajustement ».

TotalEnergies : halte aux subventions

À Londres, lors de la présentation des résultats 2025, le patron de TotalEnergies, Patrick Pouyanné, a lancé un pavé dans la mare : il faut mettre fin aux contrats pour différence. Selon lui, ces mécanismes transfèrent indûment le risque de marché à l’État et créent une rente sans risque pour les développeurs.

Pour le dirigeant, l’éolien terrestre et le solaire sont désormais des technologies matures qui doivent assumer la volatilité des prix. Il oppose le modèle européen, protecteur, au cadre américain, plus exposé au marché mais soutenu par des incitations fiscales. En creux, c’est la soutenabilité budgétaire de la transition qui est posée.

Black-out ibérique : le débat des responsabilités

Après la panne géante du 28 avril, Emmanuel Macron a estimé que la dépendance excessive aux renouvelables en Espagne était en cause, écartant la question des interconnexions limitées avec la France. Pourtant, avec seulement 2,8 GW de capacité transfrontalière – soit 3% de la puissance installée – la péninsule reste en deçà des objectifs européens.

Officiellement, des surtensions inexpliquées seraient à l’origine du black-out, sur fond de forte production verte et de faible demande. L’épisode relance un débat stratégique : peut-on verdir sans renforcer massivement les réseaux ?

Climat européen : cap sur -90%

Le Parlement européen a validé l’objectif de réduction de 90% des émissions d’ici 2040. La réforme prévoit un report à 2028 du marché carbone pour les bâtiments et transports, et ouvre la porte à 5% de crédits carbone internationaux de haute intégrité.

Le texte, bientôt contraignant, obligera la Commission à revoir ETS, renouvelables et efficacité énergétique dès juillet. L’Europe confirme ainsi son ambition climatique, mais en ménageant des flexibilités pour préserver la compétitivité et l’acceptabilité politique.

Issues de notre collaboration de long terme avec Capitole Énergie, partenaire reconnu du secteur, ces analyses alimentent notre dispositif de veille et notre démarche de partage d’expertise sectorielle.