Note d’analyse hebdomadaire

Clôture des prix au 23 janvier 2026

Marché de l’électricité

La transition sous tension

Le marché européen de l’électricité avance à contretemps. D’un côté, la transition énergétique progresse à un rythme inédit : capacités solaires et éoliennes battent record sur record, dessinant sur le papier un avenir abondant et décarboné. De l’autre, la réalité physique s’impose brutalement. Réseaux saturés, retards de raccordement, manque criant de stockage et de flexibilité : l’infrastructure ne suit pas.

Cette inertie structurelle pèse déjà sur les prix. L’Europe, malgré ses records renouvelables, a dû brûler davantage de gaz pour équilibrer son système électrique, notamment en raison du recul de l’hydraulique. Le gaz reste la variable d’ajustement, le filet de sécurité quand le vent tombe ou que le soleil décline. Espagne, Allemagne, Italie : partout, la même mécanique s’observe. La transition avance, mais la dépendance demeure.

À cela s’ajoute le marché du carbone, véritable baromètre nerveux. Volatil, hypersensible au moindre signal politique, il reste pourtant solidement soutenu par les fondamentaux : tant que l’électricité européenne dépendra du gaz, le prix du CO₂ conservera une trajectoire haussière de fond.

Historique & Variations des prix de l’électricité

Source EEX - Power Futures BASE Year

À la une

Marché de l’électricité

Réseaux, souveraineté et angles morts européens

Derrière l’apparente unanimité européenne, la fracture est nette. Paris défend une construction pragmatique des réseaux électriques, fondée sur la coopération régionale, quand Berlin et Bruxelles plaident pour une planification centralisée à l’échelle du continent.

Deux visions irréconciliables : l’une part du terrain et des mix énergétiques réels, l’autre raisonne en grand dessein européen.

La peur de la “cloche solaire”

La France craint qu’un déploiement massif d’interconnexions, mal calibré, n’amplifie les déséquilibres liés aux excédents renouvelables, notamment solaires, au détriment des coûts et de la stabilité des systèmes. Autrement dit, plus de câbles ne signifie pas automatiquement plus d’efficacité économique.

Le mur des réseaux

Fatih Birol, patron de l’AIE, met les pieds dans le plat : l’Europe installe des capacités renouvelables à un rythme record, mais laisse 400 GW bloqués faute de réseaux. Une aberration industrielle qui freine l’électrification et renchérit l’électricité.

Les fautes du passé, l’urgence du présent

Sortie du nucléaire et perte du leadership solaire : deux erreurs stratégiques qui pèsent encore. L’avenir, selon Birol, est clair — tout électrifier — mais à condition de réformer les réseaux et la formation des prix, aujourd’hui prisonnière du gaz.

L’essentiel, ailleurs en Europe

Marché de l’électricité

-

La filière française des petits réacteurs modulaires avance, mais sans carburant. Les montants levés restent dérisoires face aux besoins, pendant que les États-Unis, la Chine et la Russie accélèrent. Sans impulsion européenne massive, la France risque de devenir cliente plutôt que pionnière.

-

Le mécanisme carbone aux frontières bouleverse déjà les flux électriques. Mal calibré, fondé sur des moyennes historiques, il pénalise des systèmes en transition et fige les échanges. Résultat : spreads élargis, volumes en berne et bénéfices climatiques limités à court terme.

-

Sur fond de surcapacité temporaire, la CGT plaide pour lever le pied et investir dans la maintenance et l’humain. À l’inverse, la CFE-CGC alerte sur les dégâts d’une modulation excessive du parc. Derrière le débat social, une vraie question industrielle : comment préserver un outil stratégique sans l’user prématurément ?

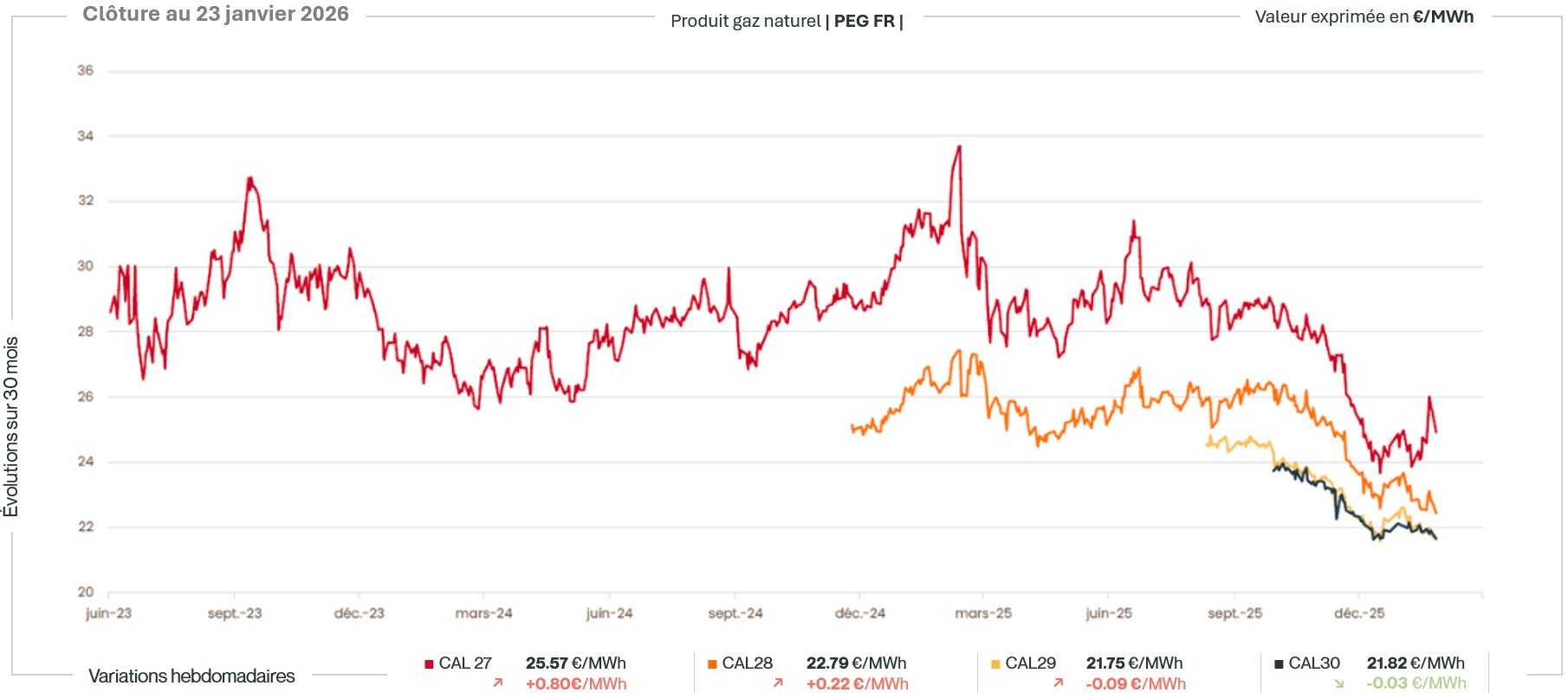

Marché du gaz naturel

Un marché vulnérable en profondeur

Le marché du gaz donne parfois l’illusion de l’accalmie, mais c’est un calme trompeur. La récente détente du TTF, après des sommets de six à sept mois, doit davantage aux prévisions météo un peu plus clémentes qu’à une amélioration réelle des fondamentaux. Car la réalité est têtue : les stocks européens sont nettement inférieurs à leur moyenne historique, et chaque épisode de froid entame un peu plus la marge de sécurité.

La dépendance accrue au GNL est désormais le cœur du sujet. L’Europe importe massivement, avec plus de 185 Gm³ attendus, dans un marché mondial pourtant en expansion. Sur le papier, l’abondance est là, portée par l’Amérique du Nord. Mais l’Asie est revenue à l’offensive sur le spot, transformant chaque cargaison en objet de concurrence. L’époque où l’Europe pouvait aspirer le GNL sans résistance est révolue.

Cette fragilité se lit aussi dans la prime persistante sur les contrats d’été : le marché anticipe déjà la difficulté à reconstituer des stocks confortables.

Historique & Variations des prix du gaz naturel

Source EEX - PEG Gas Year Future

À la une

Marché du gaz naturel

L’Europe branchée sur le thermostat américain

L’Europe du gaz vit désormais à l’heure américaine. En important près de 60 % de son GNL depuis les États-Unis, le Vieux Continent a troqué une dépendance géographique contre une dépendance climatique.

Un hiver rigoureux outre-Atlantique, des stocks américains sous tension, et ce sont immédiatement les flux vers l’Europe qui vacillent.

Le Henry Hub dicte sa loi

Début 2026, la chute des prix américains sous les coûts de production a ralenti l’extraction. Mais le marché n’a pas tardé à se réveiller : une vague de froid annoncée, des puits menacés de gel, et le Henry Hub s’est envolé de plus de 70 % en une semaine.

Derrière ce rebond, une réalité simple : le gaz américain reste d’abord au service de la demande domestique.

TTF contre Henry Hub : le bras de fer

Pour sécuriser les cargaisons, l’Europe n’a qu’une arme : le prix. Le TTF doit rester suffisamment attractif pour détourner le GNL vers ses terminaux.

Une véritable guerre de références s’installe entre marchés américain et européen.

Une respiration venue d’Asie

Si l’Europe tient encore, c’est grâce au repli asiatique. Mais ce répit reste fragile, dans un marché désormais hypersensible au moindre choc.

L’essentiel, ailleurs dans le monde

Marché du gaz naturel

-

Selon l’AIE, les importations européennes de GNL devraient encore grimper de 7 %, portées par le remplissage des stocks et l’aide à l’Ukraine. Une dépendance structurelle, largement ancrée côté américain.

-

Côté Atlantique, Donald Trump rappelle une leçon brutale : le risque politique ne se négocie pas, il plane. Même sans tarifs immédiats, le gaz américain reste une variable géopolitique instable. L’Europe dépend, donc elle paie une prime. D’où l’urgence, encore et toujours, de produire chez soi.

-

Paradoxalement, la consommation européenne de gaz recule. Les renouvelables gagnent du terrain, rognant le rôle du gaz dans l’électricité, malgré une industrie encore gourmande.

-

Repsol rejoint la liste des majors déboutées face à Venture Global. Ces arbitrages rappellent que le boom du GNL post-2022 a aussi laissé des cicatrices contractuelles durables.

Zoom sur l’énergie verte

Ambitions vertes, fractures politiques et dépendances persistantes

La mer du Nord, nouveau cœur électrique de l’Europe

Dix pays européens, France et Royaume-Uni en tête, s’apprêtent à graver dans le marbre la « déclaration de Hambourg » : 100 GW d’éolien offshore supplémentaires en mer du Nord. Derrière l’annonce, une réalité stratégique limpide. La mer du Nord devient le pilier central de la souveraineté énergétique européenne. Mutualisation des réseaux, projets transfrontaliers, planification industrielle commune : l’électricité n’est plus seulement verte, elle est géopolitique. L’objectif affiché – 300 GW d’ici 2050 – dit tout de l’ambition. Pour Paris comme pour Berlin, l’équation est claire : pas de décarbonation, pas d’industrie, pas d’IA sans autonomie énergétique.

La taxe solaire, le poison lent de la confiance

À Paris, le signal envoyé aux investisseurs est tout autre. Le doublement temporaire d’une taxe sur certaines centrales solaires anciennes fait l’effet d’une bombe à retardement. En réécrivant rétroactivement des modèles économiques bâtis sur vingt ans, l’État fragilise des producteurs déjà sous pression. Le débat dépasse les 150 millions d’euros espérés par Bercy : il touche à la crédibilité même de la parole publique. Dans l’énergie, la confiance est un actif aussi vital que le capital.

Renouvelables terrestres : la crise silencieuse

Solaire et éolien terrestre suffoquent. Appels d’offres gelés, feuille de route énergétique absente, climat politique instable : le développement est à l’arrêt. Les chiffres parlent d’eux-mêmes, avec des retards massifs sur les objectifs 2028. Les jeunes développeurs sont en première ligne, les équipes se réduisent, l’investissement se détourne. Paradoxalement, l’offshore résiste encore, comme si la France savait ce qu’elle doit sauver… mais hésitait à agir.

Climat européen : ambition sous condition

Bruxelles avance vers -90 % d’émissions en 2040, tout en reportant l’ETS2. L’ouverture prudente aux crédits carbone internationaux et l’obsession de compétitivité traduisent une réalité : la transition devra rester économiquement soutenable. Le climat progresse, mais sous surveillance permanente des prix et de l’industrie.

Issues de notre collaboration de long terme avec Capitole Énergie, partenaire reconnu du secteur, ces analyses alimentent notre dispositif de veille et notre démarche de partage d’expertise sectorielle.